コラム

金融機関から提案を受ける持株会社スキーム

目次

持株会社スキームの概要

金融機関からの提案として持株会社への株式売却を勧められたことがある経営者の方は多いのではないでしょうか?

私も金融機関に出向していた際にお客様に持株会社スキームをご紹介することが多々ありました。

金融機関からすると事業承継というテーマは優良な顧客への融資につながる絶好の機会ですので、持株会社スキームの提案を行うことは非常に多いです。

株式を承継する方法は相続(社長から相続人に相続させる)、贈与(社長から後継者にあげる)、譲渡(社長から後継者に対価をもって譲り渡す)の3つがありますが、この持株会社スキームは3つ目の譲渡に該当します。

持株会社スキームの流れ

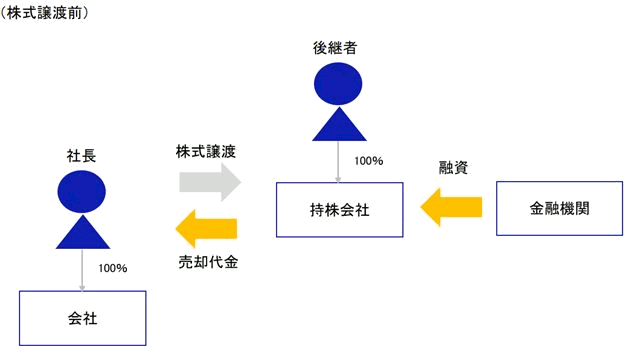

- 後継者である社長の子供等が株式会社等の法人を設立します。

(以下、新設の株式会社等のことを持株会社といいます。) - 持株会社は金融機関から株式取得資金の融資を受けます。

- 社長が保有する事業会社の株式を持株会社が取得します。社長は株式の売却収入を得ます。

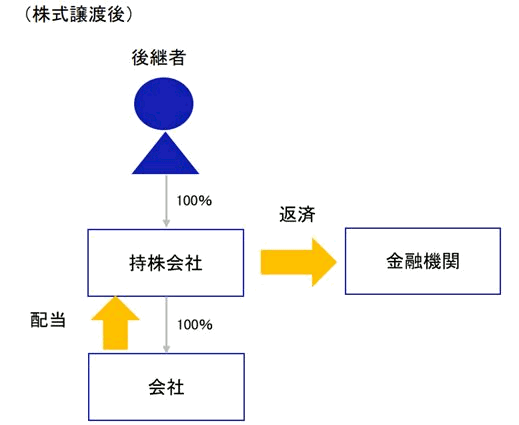

(なお、社長は譲渡所得金額に対して20.315%の所得税を支払う必要があります。) - 持株会社は金融機関からの借入金の返済を行うため、100%子会社となった事業会社から毎期配当金を受け取ります。

- 持株会社は借入金の元金及び利息を金融機関に支払って返済を行います。

株式譲渡前、譲渡後のスキーム図は以下のとおりです。

持株会社スキームのメリット・デメリット

メリットは以下の通りです。

- 非上場会社の株式を現金化できる手段であり、社長の手元に一定の資金が確保できます。

社長自身が大きくした会社であり、退職金以外にもまとまったお金が欲しいということで、子供等の後継者に買い取ってほしいという方もいます。 - 後継者は持株会社を通じて、適正な対価で株式の買取を行うため、社長の相続発生時に他の法定相続人ともめるといったことが基本的にはありません。

一方で、デメリットは以下の通りです。

- 持株会社の借入金は事業会社の収益で返済していくことになるため、後継者等の次世代への負担になります。

- 社長からすると、自社株式が現預金に置き換わるのみで、相続財産の圧縮にはつながりません。なお、上記メリットに記載のとおり、売却に伴い所得税の負担も発生します。

持株会社スキームを採用するべきか?

会社によって、社長の家族構成やどの程度利益が出ているのか等状況が異なりますので、一概に持株会社スキームを採用するべきかお答えできません。ただし、以下のような社長は持株会社スキームでの現金化を検討してみてもいいのかなと考えます。

- 財産に占める自社株式の割合が高く、事業に関与していない法定相続人が将来相続できる財産があまりない場合

- 社長自身が役員退職金の受領では足らないと感じており、会社に資金的な余力がある場合

また、この方法は金融機関からの融資を受けられないと成立しませんので、金融機関からの協力が必要不可欠になります。なお、直近ではあまり利益が出ていない会社やすでに借入金の負担が大きな会社等の社長は贈与により自社株式の承継を行っていくことが望ましいものと考えます。

まとめ

社長が退職金以外にも資金が欲しい、かつ、会社に資金的な余力がある場合等には持株会社スキームの採用を検討してもいいと考えます。