自社株式の評価(原則的な評価)

Q.私は中小企業のオーナー社長であり、後継者の子供に自社株式を承継する際の株価評価はどうなりますか?なお、当社の株主は私のみです。

A.非上場株式の株価評価は国税庁が公表している財産評価基本通達の算出方式に従って計算する必要があります。あなたが保有する全ての株式を子供に承継する場合、財産評価基本通達の原則的評価方式の株価が適用されます。そのため、社長が贈与により子供に株式を承継する場合には、贈与税の対象財産になりますし、社長の相続が発生した場合には、相続税の対象財産になります。

(解説)

1.自社株式の評価の基本的な考え方

上場していない会社の株式については、市場での流通価格がありません。しかし、この株式は財産的な価値があるものですので、親族内で相続や贈与により承継する場合には、国税庁が定めている財産評価基本通達にしたがって、株式の評価を行う必要があります。財産評価基本通達では、経営支配力を有する同族株主が株式を取得する場合の評価を原則的評価方式の株価としており、この場合、類似業種比準価額と純資産価額という2種類の評価方式を適用することとされています。なお、M&Aにより自社株式を売却する際に利用される株価評価については、第三者間取引で利用される本来的な企業価値に近い考え方であり、一般的には上記のような財産評価基本通達で定められている原則的評価方式の株価よりも高い金額が算出される傾向にあります。

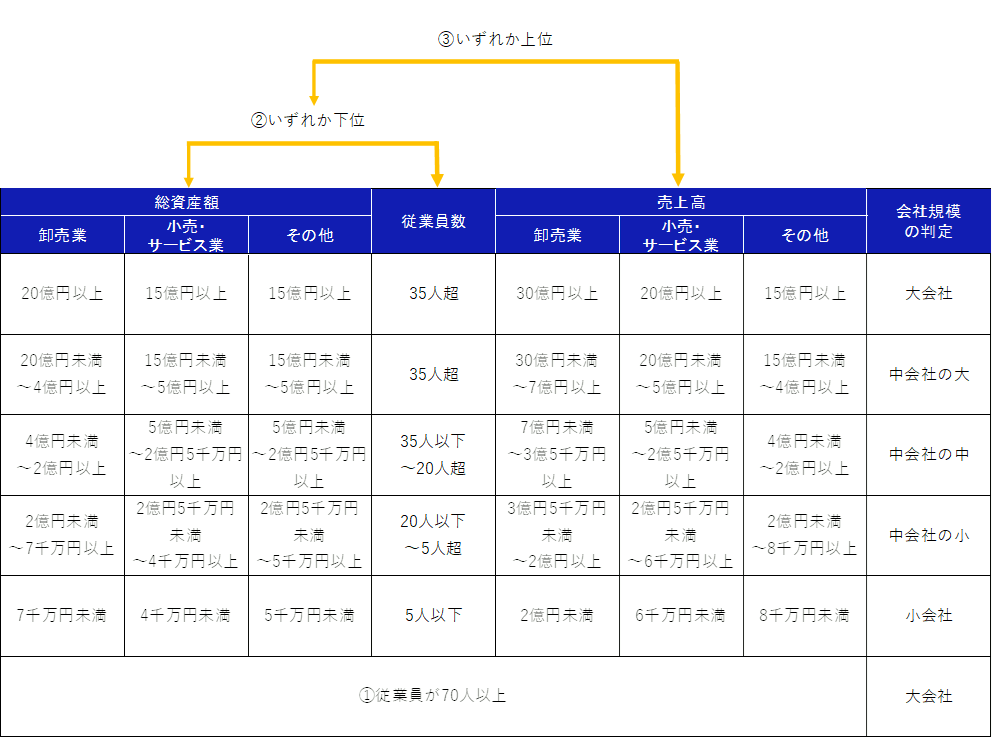

2.会社規模の判定

非上場会社の株式の原則的評価を行うに際して、類似業種比準価額と純資産価額が適用されますが、会社の規模に応じて、この2種類の価額の適用割合を変えることとされています。会社の規模を判定するために、会社を売上高、総資産額等の指標に応じて、会社の区分を5区分に分けます。

会社の規模を判定する場合、以下の順番で判定を行います。

- 従業員数が70人以上の場合、大会社になります。

- 総資産額のマスと従業員数のマスを比較して、いずれか下位のマスを選択します。

- ②の結果のマスと売上高のマスのいずれか上位のマスが会社規模になります。

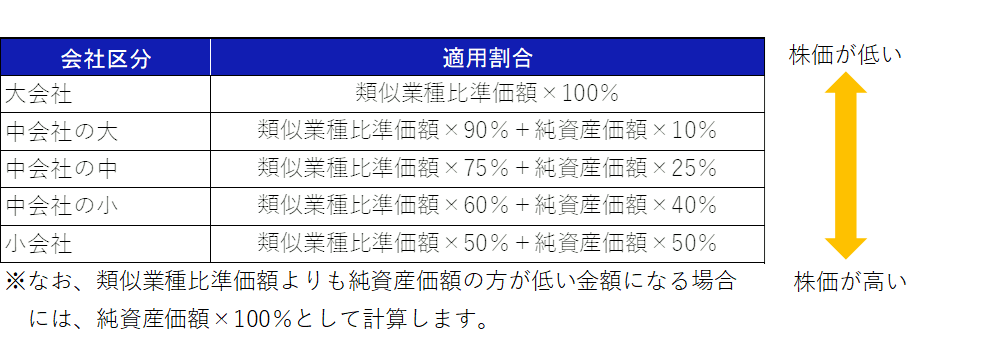

3.類似業種比準価額と純資産価額の適用割合

下記のとおり、会社の区分が大きくなる程、類似業種比準価額の適用割合が高くなり、純資産価額の適用割合が低くなります。一般的には、類似業種比準価額の方が純資産価額と比較して低くなる傾向があるため、会社区分の大きな会社の方が株価は低く算出されることが多いです。

4.特定の会社の評価

今までご説明した株式の評価方法は一般の会社に適用される株価評価の考え方であり、資産に占める株式等の割合が高い会社(株式保有特定会社)や資産に占める土地の割合が高い会社(土地保有特定会社)、開業後3年経過していない会社等については、原則として類似業種比準価額を利用できず、純資産価額しか利用できないことになります。そのため、このような会社は類似業種比準価額を全く利用できないことになってしまうため、株価は高くなりやすいことになります。