自社株式の評価(特例的な評価)

Q.私は中小企業で働いていましたが、退職後もこの会社の株式を3%程保有しています。仮に私の相続が発生した場合の評価額はどのように計算されますか?

A.国税庁が公表している財産評価基本通達にしたがって株価を算出する必要がありますが、あなたは少数株主であり、特例的な評価方法である配当還元方式を採用することができます。配当還元方式については、過去2事業年度の配当実績を用いて計算する方法であり、経営支配力を持つ同族株主に適用される原則的評価方式の株価よりも株価が低くなる場合が多いです。

(解説)

1.配当還元方式の基本的な考え方

未上場会社の少数株主は経営に関与することができないため、配当を得られる程度の価値しかないだろうということで、財産評価を行う上では、配当還元方式を適用することが認められています。

2.配当還元方式の計算方法

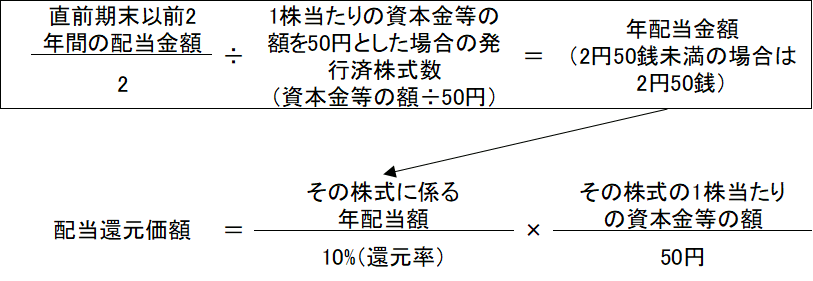

配当還元方式の計算方法は以下のとおりです。

3.具体的な計算例

(前提条件)

| 資本金等 | 1,000万円 |

|---|---|

| 発行済株式数 | 200,000株 |

| 1株当たりの資本金等の額 | 50円 |

| 前年度配当額 | 100万円 |

| 前々年度配当額 | 100万円 |

まず、上記の計算式の「その株式に係る年配当額」を算出します。

その後、「配当還元価額」を算出します。

簡単にいいますと、直近2期平均の1株当たり配当額を10%という還元率で割り返した金額になります。そのため、会社の利益や純資産金額等に関係なく、配当金額により評価する方法であり、原則的評価方式の株価と比較して低く算出されることが多いです。